Evonne Tsai《產品經理面試攻略》如何回答:「如果你是公司的產品經理,要怎麼優化某個產品?」我跟Gipi在商周的專欄《聊聊商業思維》上線啦!Gipi和我之後會以專欄作者的形式,在商周跟大家討論各種工作場景、工作角色應該要有的商業思維Mar 7, 20221Mar 7, 20221

Evonne Tsai[Case study] 如何解決冷鏈之亂?從專案管理與高速公路塞車問題來看四個方法思考流程優化:增加資產周轉率、匝道管制、減少節點與等待期、替代道路分流Jun 13, 2021Jun 13, 2021

Evonne Tsai共享行動電源為什麼有搞頭?從產品思維與商業思維來看「共享行動電源」,這個服務,你覺得賺不賺錢呢?我覺得有機會!而且目前已經孵出一家美國上市公司Apr 22, 20211Apr 22, 20211

Evonne Tsai從IKEA搬離敦北店,來思考「流量」與行銷策略看到IKEA搬離敦北店的新聞,覺得這個決策,蠻適合來思考「流量」以及行銷4P當中的Place、Price、Product三種的交互關係,讓我們來討論一下。Mar 19, 20211Mar 19, 20211

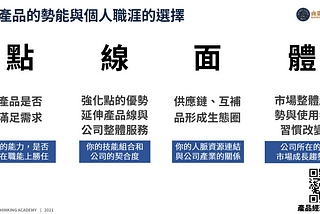

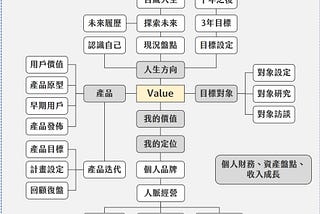

Evonne Tsai從「做自己生命的設計師」,到「做自己生命的CEO」大家有沒有讀過「做自己生命的設計師」這本書?這本書用設計思考,協助我們思考人生問題,我非常推薦,之前也寫了一篇文章介紹:Mar 12, 2021Mar 12, 2021

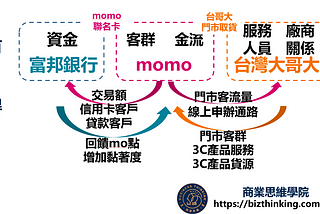

Evonne TsaiHey PChome, momo其實早已和你走在不一樣的路上PChome與momo購物真的差不多?從使用者體驗、基礎建設,到集團策略,產品經理的觀點Nov 14, 202016Nov 14, 202016